Kapittel 5

Lagringsmuligheter

Siste ledd i CCS-verdikjeden er permanent lagring av CO2-en og dette må skje på en sikker måte. I dag ser det mest aktuelt ut å lagre CO2-en under havbunnen, mens at det er noen som også tilbyr lagring onshore. Dette kapittelet viser en oversikt over lagringsmuligheter innenfor det som anses som geografisk tilgjengelig for avfallsforbrenningsanlegg i Norge og det er fokusert på lagringssteder som vil være operative i perioden 2028 – 2030.

Avgrensing

Det er mange initiativer og planer for lagring som vil bli tilgjengelige utover 2030 tallet og fram mot 2040, men de har ikke vært fokus her da de først vil komme på plass etter at de fleste av forbrenningsanleggene må ha funnet sine lagringsløsninger.

Det er her sett på når de ulike lagringsstedene vil være klare for å ta imot CO2, hvilken kapasitet de ulike vil ha, hvilke krav de har til kvalitet (der det er avklart), samt pris per lagret tonn CO2 (der det er kjent).

MERK! De fleste av planlagte lagringssteder er i fase 1 knyttet direkte opp mot spesifikke utslippskilder og har stort sett begrenset kapasitet til å ta imot fra øvrige kilder. For de fleste er det når de går over i fase 2 (typisk 2028 – 2030) at kapasiteten for mottak fra andre øker.

Metode

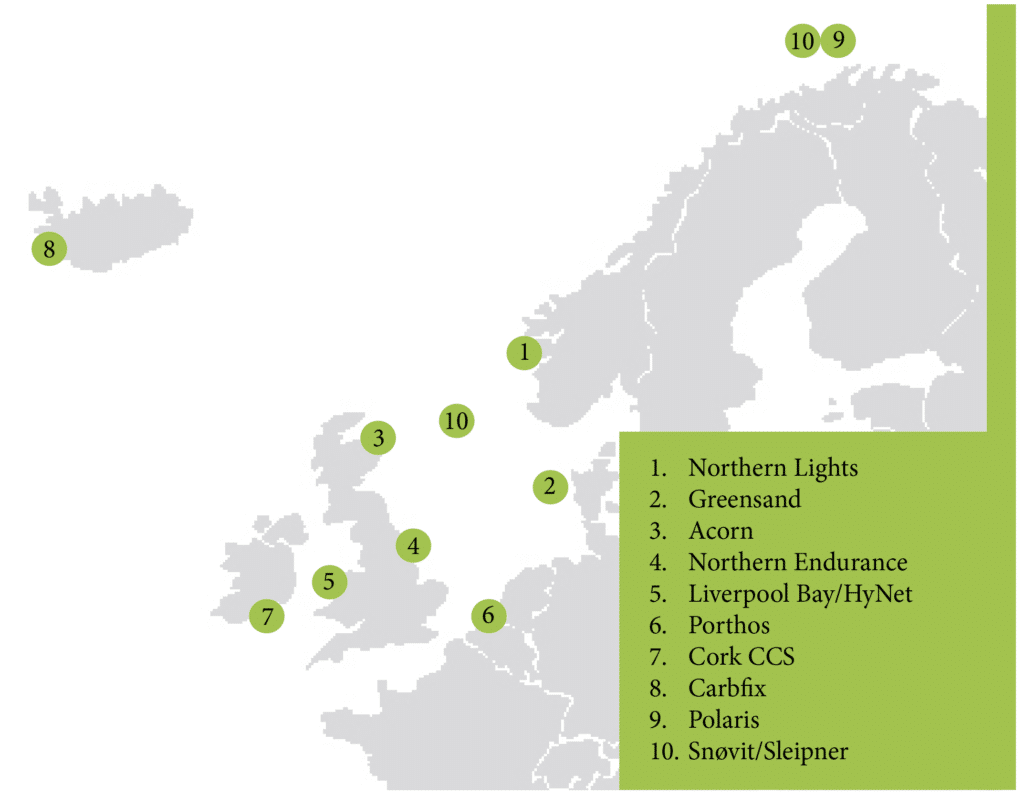

Kartlagte lagringssteder vises i kart på neste side og vedlagt håndboken er disse satt opp i en tabellarisk oversikt over lagringsstedene med tilhørende opplysninger.

Kartleggingen er i hovedsak gjort gjennom litteratursøk og de forskjellige prosjektenes egne internettsider. De fleste er foreløpig i prosjektfase og detaljer for CO2 spesifikasjon, pris, lossearrangement og logistikkløsninger er i stor grad ukjent.

Viljen til å dele detaljer uten en forutgående intensjonsavtale eller MOU er begrenset. Det vil være strategisk lurt å gå i dialog med aktuelle lagringssteder i en tidlig prosjektfase og å sikre seg en avtale om lagring før endelig vedtak om bygging av anlegg fattes.

Områder er i stadig utvikling

Både IEA og Global CCS institute sine analyser og framskrivninger peker på et misforhold mellom behovet for lagring og tilgjengelighet på klare lagringssteder i perioden mellom 2030 og 2040. På den bakgrunn vil det være en klar anbefaling å ha inngått avtale med et lagringssted når man iverksetter et fullskala prosjekt.

Oversikten på de neste sidene viser et øyeblikksbilde og området er i stadig utvikling.

Tips!

Avfallsforbrenningsanlegg anbefales å sikre seg avtale om lagring

Planlegger man å etablere en fangst og lagringskjede er det verdt å merke seg at IEA’s framskrivninger peker på at det kan oppstå et misforhold mellom behovet for lagring og tilgjengelig kapasitet utover en periode på 2030 tallet. Det anbefales derfor å ha sikret seg en avtale om lagring før endelig investeringsbeslutning for bygging av en fangstkjede gjøres.

Om de ulike lagringsmulighetene

- Northern Lights – Øygarden – Northern Lights er eid av Equinor, Shell og Total med støtte fra staten gjennom Langskip. Allerede i 2025 vil de kunne tilby lagring av opptil 1,5 millioner tonn CO2. I 2028 vil de kunne tilby lagring av opptil 8 millioner tonn.

Northern Lights har spesifikke krav til kvaliteten på CO2-en som skal lagres. Denne er å finne på deres nettsider. Prisen for lagring er ukjent. - Project Greensand Danmark – Greensand er eid av Wintershell, Maersk-drilling og GEUS. Allerede i 2025 vil de være klare til å tilby lagring av 0,5 til 1,5 millioner tonn CO2. I 2030 vil de kunne tilby lagring av 5 millioner tonn. Greensand har ikke lansert kravspesfikasjoner for CO2-en som skal lagres, men det er antatt at det er mindre strenge krav enn Northern Lights. https://www.projectgreensand.com/en

- Acorn project Skottland – Dette prosjektet er eid av Storegga, Shell UK, Harbour energy og NSMP. De er klare til å ta imot 0,3 millioner tonn CO2 for lagring i 2025, 1 million tonn i 2027 og 5-10 millioner tonn i 2030.

Acorn planlegger å bruke eksisterende rør i fase 1, St. Fergus terminal, og å bruke St. Peterhead port som HUB. - Northern Endurance Østby GB sørlige nordsjø – Northern Endurance er eid av BP, Shell, ENI, Equinor, Total og National Grid. De er klare til å ta imot 1,7 millioner tonn i 2026, og 17 millioner tonn i 2030. BP som operatør skal serve Net Zero Teeside og Zerocarbon Humber (Grimsby).

- Liverpool Bay/HyNet GB – vestkyst – Dette lageret er eid av Eni UK, Progressive E, Cadent, CF- Fertilliseres, Essars og INOVYN. De er klare til å ta imot 4,5 millioner tonn i 2025 og 10 millioner tonn i 2030.

Dette er planlagt for industri klynge – HUB – som skal produsere low carbon Hydrogen. Det er uavklart om mottak fra aktører utenfor klyngen er aktuelt. - Porthos Rotterdam Nederland – Dette lageret er eid av EBN, Gasuine og Port of Rotterdam. Det skal stå klart i 2024 og vil kunne ta imot 2,5 millioner tonn i 15 år.

Lageret er primært tenkt å dekke industri i Rotterdam havn. Pumpe i rør totalt 37 Mt. - Cork CCS – Dette lageret er på planleggingsstadiget. Det er Ervia og deres regulerte gass nettverk i Irland som utreder muligheten for CCS utvikling i Cork området, basert på Whitehead og Aghada kraft stasjoner, med andre industri kilder i tillegg. Lagring vil bli i Kinsale gassfelt, etter endt produksjon, med mulighet for gjenbruk av eksisterende gassrør for CO2 transport.

- Carbfix – Dette lageret er eid av Carbfix og er i dag på pilotstadiet. De planlegger for å ta imot 3 millioner tonn i 2030.

Carbfix lagrer fra industri og DACCS. Mineralisering i basalt strukturer. Planlegger mottakshub – skipsanløp Coda Terminal. - Polaris Nordsjøen/Barents – Dette lageret er eid av Equinor, Horisont Energ og Vår Energi.De har lagringslisens for 2 millioner tonn. Dette lageret skal kun serve Barents Blue fabrikken. Ammoniakk produksjon og CO2 lagring.

- Snøvit/Sleipner Total – Siden 1996 er det fanget og lagret om lag en million tonn CO2 i året fra hydrokarbongassen som produseres på Sleipner Vest-feltet i Nordsjøen.

Andre

Aramis (Nederland) og Errai (Norge) er også viktig å nevne. De har per i dag ikke klar sine lokasjoner og tilhørende data, men det foreligger konkrete planer fra selskapene og prosjektorganisasjoner. Det er all grunn til å tro at også disse vil være tilgjengelige for lagring i den aktuelle perioden studien dekker.

Aramis er eid av Total, Shell, EBN og NL Gasuine og planene inkluderer CO2 hub for uttransport.

Errai er eid av Horisont Energy og Neptune Energy og har planer om å være klare for å ta imot CO2 fra 2026 og da et sted mellon 4 og 8 millioner tonn i perioden 2026 til 2030. Prosjektet inkluderer en landterminal for mellomlagring av CO2. Landterminalen vil være kapabel til å ta imot CO2 fra Norske og Europeiske kunder.

Obs!

Mye uklart

De fleste aktørene har ikke alle tekniske detaljer for kvalitet, pris og arrangement for levering detaljert foreløpig.

Det er verdt å merke seg at de fleste prosjektene i fase 1 er knyttet opp mot konkrete utslippskilder og at det er først i fase 2 som er i perioden 2028 – 2030 for de fleste, at det planlegges mottak fra andre basert på kommersielle avtaler.

Se vedlegg 4: Lagringsmuligheter presentert i tabell.